うちの子、将来ひとりで生活できるのかな…お金のこと、親がいなくなった後どうなるんだろう

知的障害のある子を育てていると、ふとした瞬間に押し寄せてくる“将来への不安”。特に「お金の管理」は、どんな家庭でも大きな課題になりますよね。

この記事では、

・将来に必要なお金の目安

・具体的な管理の方法

・親として今からできる備え

について、できるだけわかりやすくお伝えしていきますね。

わたし自身も知的障害のあるダウン症の子を育てている親として、「知っておいてよかった」と感じたことを詰め込みました。

グループホームや一人暮らし、必要なお金は?将来の生活費シミュレーション

知的障害のある子が将来グループホームなどで生活するには、月に約8.5万〜14万円ほどの支出を見込んでおく必要があります。

ここでは私自身の職場でもあり、特にダウン症の方の住まいで一番多く選ばれている障害者グループホームについて見ていきます。

実際の支出は地域や施設によって差がありますが、以下はグループホームでの生活を想定した月々の支出の目安です。

| 項目 | 金額の目安(月額) |

|---|---|

| 家賃 | 3〜5万円 |

| 食費 | 3〜4万円 |

| 光熱費 | 1〜2万円 |

| 日用品・雑費 | 5,000〜1万円 |

| 医療費・通院交通費 | 5,000〜1万円 |

| 趣味・交際費・お小遣い | 5,000〜1万円 |

合計すると約8.5万円〜14万円程度/月が目安の金額となります。

グループホームで暮らす場合は、趣味などに使うお小遣い5,000〜1万円を含めて、月10万円近くの生活費が必要だと考えておくと安心です。

自分の住んでいる自治体では、特定障害者特別給付費という家賃の一部を負担してもらえる制度があります。該当する人には月1万円の補助が出ますが、この制度は各自治体により異なるので詳しくは各市区町村に問い合わせていただくと安心です。

地域や施設によって差はありますが、上記の表が大まかなイメージとなります。

生活費の目安は大体わかったけど、本人にこれだけの収入が得られるのかな。。。

知的障害のある子が実際にこれだけの収入を得られるのかイメージが湧きませんよね。次は収入の種類と目安の金額について見ていきましょう。

作業所の工賃って?年金は?知的障害のある方の“収入のリアル

知的障害のある方の収入は、作業所の工賃+年金などの公的支援が中心になります。

一般就労が難しいケースも多く、作業所(特にB型事業所)では最低賃金が適用されないため、労働だけでは得られる収入が限られているからです。

| タイプ | 平均的な工賃(月額) | 補足 |

|---|---|---|

| 就労継続支援B型 | 約1.5〜2万円 | 軽作業や内職など(時間や作業量に応じて変動) |

| 就労継続支援A型 | 約5〜8万円 | 雇用契約あり・最低賃金が適用される |

B型作業所での月1〜2万円程度の工賃では、生活費全体をまかなうには明らかに不十分ですよね。

1〜2万円の工賃だけだととてもじゃないけど生活していけない。。。

生活費をカバーするには、作業所収入だけでなく、年金や公的支援を組み合わせていく必要があります。

作業所の工賃を生活費のベースにするのは厳しそうですね。次は、本人が受給できる可能性のある手当や支援制度について見ていきましょう。

| 制度名 | 内容 | 金額(目安)1 |

|---|---|---|

| 障害基礎年金(1級)2 | 日常生活のすべてに常時介助が必要な重度障害。20歳から受給可能 | 月約99,500円 |

| 障害基礎年金(2級) | 日常生活において著しい制限がある中等度の障害。20歳から受給可能 | 月約66,000円 |

| 特別児童扶養手当(1級)3 | 20歳未満で重度の障害がある子を養育している場合 | 月52,400円 |

| 特別児童扶養手当(2級) | 20歳未満で中程度の障害がある子を養育している場合 | 月34,900円 |

| 障害者特別手当 | 20歳以上で在宅の重度障害者向け(市町村による) | 月約27,000円(国の基準) |

| 自治体の手当・助成 | 家賃補助、医療費助成など独自制度 | 地域によって異なる |

- 金額は毎年物価に応じて見直されます。2024年度の水準をもとに記載。 ↩︎

- 障害基礎年金は、子の障害等級や初診日の年齢などにより申請可能かどうかが決まります。 ↩︎

- 特別児童扶養手当は所得制限あり(保護者の年収によって減額や停止の可能性あり) ↩︎

障害年金(2級)+B型作業所工賃で月8万円前後が一般的なラインとなり、家賃補助や医療費助成を加えても、生活はぎりぎりという現実があります。

勤務先のグループホームの利用者さんを見ていても、金銭的に厳しい方が多い印象です。どうしても働くことが難しかったり、家族・親族からの援助も受けられない場合には、障害年金と併用して生活保護を受給している方もいらっしゃいます。

障害年金と生活保護は、両方支給を受けることが可能ですか?

A:以下のような場合、障害年金に加え生活保護も申請することが可能です。

- 資産がない

- 働くことができない

- 障害年金などの公的支援を受けても最低生活費に満たない

- 家族や親族からの援助が受けられない

ただし、障害年金は収入として計算されるため、国が定める最低生活費から障害年金額を差し引いた金額が生活保護費として支給されます。

また、支給の可否は個人の状況により異なるため、詳細は市区町村の生活福祉課などに問い合わせして確認する必要があります。

知的障害のある方の収入は、単独で生活するにはまだまだ厳しいのが現実ですが、公的制度や地域資源を上手に組み合わせて安心して暮らしていける道を探っていきましょう。

就労支援については、こちらの記事にも詳しくまとめているので、気になる方はぜひ読んでみてくださいね。

お金の管理方法①誰がどう管理する?(成年後見制度や家族信託について)

知的障害のある子が将来自分でお金を管理することが難しい場合、信頼できる誰かが「代わりに管理する仕組み」を作っておくことが重要です。

知的障害のある方は、自力で契約や支払いを管理することが難しい場合があり、詐欺などのリスクもあるためです。

確かに。一人では年金とか工賃を受け取ったり、支払いをしたり、対応するのは難しそう。

相手の言っていることを理解できないまま必要のないものを契約してしまったり、詐欺にあったりなどのトラブルに巻き込まれるリスクも大いにありますよね。

親が元気なうちはサポートすることもできますが、高齢になったり親なき後のためには何か別の方法を考えておかなければなりません。

そんなとき活用できるのが法的に保護された制度。代表的なものとしては「成年後見制度」や「家族信託」があります。

成年後見制度

成年後見制度では、主に「年金の受け取り」「通帳管理」「施設費の支払い」「契約のチェック」などを代わりに行ってもらうことができます。

| 種類 | 説明 | 特徴 |

|---|---|---|

| 法定後見 | 判断能力が低下したあとに、家庭裁判所が後見人を選ぶ | ・申し立てで始まる ・家庭裁判所が関与 ・報酬が必要になる場合あり |

| 任意後見 | 判断能力があるうちに、自分で後見人を契約で決めておく | ・将来への備えとして契約できる ・信頼できる家族や親族を指定できる |

知的障害者の成年後見制度の利用状況は、法定後見制度が圧倒的に多い傾向にあります。

任意後見制度は「判断能力が十分な状態」で契約する必要がありますが、知的障害者の多くは生まれつき障害を持つ場合が多く、契約時点で既に判断能力が不十分なケースが多いためです。

勤務先のグループホームの利用者さんで後見制度を利用されているのは約2割ほど。法定後見制度を利用されている方がほとんどです。司法書士や社会福祉士、弁護士などの専門家が後見人となって、通帳管理、年金受け取り、グループホーム利用料の支払いなどを代わりに行ってくれています。

厚生労働省の公式統計でも「成年後見制度の利用者数は、知的障害・精神障害・認知症等の対象者数に比べて少なく、特に保佐・補助及び任意後見の利用が低調」と報告されており、法定後見が主流であることが示されています。

家族信託

家族信託は、自分(親)が元気なうちに、「自分が亡くなった後、子どもの財産をどう使うか」をあらかじめ契約で決めておける仕組みです。

例えば、親の遺産や保険金を子どものために使ってもらうよう、家族に託すことができます。

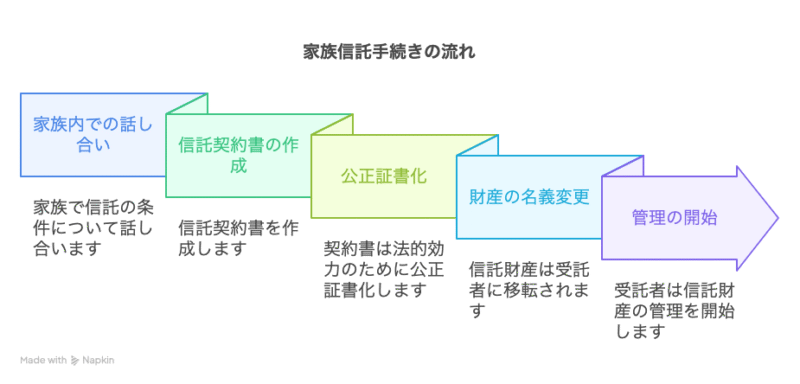

手続きの流れとしては、

① 家族内で話し合いをする(信託設計)

まず最初に、「どの財産を、誰に、どのように託すか」を家族内で決めます。

② 信託契約書を作成する

決まった内容をもとに、「信託契約書」を作成します。

これは、家族内で交わす「お金の使い方ルールブック」と言えます。

③ 契約書を公正証書にする

法的トラブルを防ぐために、契約書は公正証書にしておくのが安心です。

④ 財産の名義変更・口座開設など

信託財産によっては、名義変更や専用口座の開設が必要です。

⑤ 管理をスタートし、定期的に記録・報告

契約後は、受託者(財産を管理する人)が管理を開始します。

後のトラブルを防止するためにも、信託設計や信託契約書の作成には、司法書士や弁護士など専門家に関わってもらうのがおすすめです。

お金の管理方法②制度を使わない管理や日常の工夫(通帳分けなど)

制度に頼るだけでなく、日常の中でできる工夫もとても大切です。

本人の理解力に合わせたサポートをすることで、お金の使い方を無理なく学んでいけるからです。

- 通帳を2つに分けて、「お給料(年金などの収入)」と「お小遣い・支出」を分けて管理

- 支援者やグループホームの職員と連携して、定期的に残高チェック

- ICカードやプリペイド型の電子マネーを活用して、使いすぎを防ぐ

- 日常的な「お金の使い方」を体験を通して身につける

小さな工夫の積み重ねで、本人の「できる力」を伸ばしながら、お金の自立に近づいていきましょう。

勤務先のグループホームでは、使いすぎを防ぐために、日中活動の利用料を1回分ずつ渡す、1ヶ月分まとめて渡す、など利用者さんの理解力に合わせて調整をしています。お小遣いも週ごと、月ごとなど、本人に合わせて渡す頻度を決めています。もちろん、お小遣い帳をつけて毎月本人や家族、後見人などと収支バランスの確認をしています。

今からできる備え

まずは、将来に向けて今からできる備えを始めていきましょう。

リストを作って「見える化」し整理していくことで、不安が小さくなり安心感が生まれます。

ここでは、知的障害のある子の将来に備えるために、今からできる準備リストを紹介していきます。

一つひとつに正解はありませんが、「今できていること」「これからの課題」を整理するきっかけにしてみてくださいね。

☐ 将来必要な支出(生活費・医療費など)を試算してみた

☐ 将来見込める収入(年金・手当・作業所収入など)を試算してみた

☐ 支出と収入のバランスを見てみた

☐ 銀行口座の管理方法を家族で共有している

☐ 将来の財産管理について、成年後見制度や信託制度を調べた

☐ 障害年金について情報収集した

☐ 福祉サービス(就労・生活支援など)について調べた

☐ 緊急時の支援体制(誰が何をするか)を家族で話し合った

☐ ライフノート(生活歴・配慮すべきこと等)を書き始めた

一つずつで大丈夫です。「今」できることを少しずつ積み重ねていきましょう。

今できる小さな一歩が、将来への安心につながっていきます。

まとめ

この記事では、

・将来に必要なお金の目安

・具体的な管理の方法

・親として今からできる備え

について解説してきました。

将来のお金のことを考えるのは、ちょっと重たくて、難しくて、つい後回しにしてしまいがちですよね。

完璧じゃなくてもいい。少しずつ備えていくことで、不安を少しずつ小さくしていきましょう。

私もまだ前を向いて歩き始めたばかり。「ひとりじゃない」と思えるように、これからもこのブログで、情報やツールを発信していきますね。